Den 10 maj 2019 höjde Trump-administrationen officiellt strafftullen på 10 procent Section 301 på 200 miljarder dollar import från Kina till 25 procent.Tidigare i veckan, genom sin tweet, hotade president Trump ytterligare att införa strafftullar på all import från Kina, inklusive kläder och andra konsumentprodukter.Det eskalerande tullkriget mellan USA och Kina har väckt ny uppmärksamhet till utsikterna för Kina som en inköpsdestination för kläder.Det är också särskilt oroande att strafftullarna kommer att leda till en prishöjning på den amerikanska marknaden, vilket skadar både modehandlare och konsumenter.

Genom att använda EDITED, ett big-data-verktyg för modeindustrin, avser den här artikeln att utforska hur amerikanska klädhandlare justerar sin inköpsstrategi för "Made in China" som svar på tullkriget.Särskilt baserat på en detaljerad analys av prissättning, lager och produktsortimentsinformation i realtid för mer än 90 000 modeåterförsäljare och deras 300 000 000 klädartiklar på lagerhållningsenhetsnivå (SKU), ger den här artikeln mer insikter om vad som är händer på den amerikanska detaljhandelsmarknaden utöver vad handelsstatistik på makronivå vanligtvis kan berätta för oss.

Tre fynd är anmärkningsvärda:

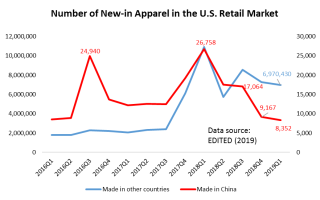

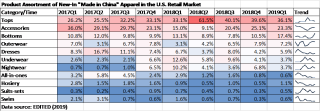

För det första köper amerikanska modemärken och återförsäljare mindre från Kina, särskilt i kvantitet.Faktiskt, sedan Trump-administrationen startade Section 301-utredningen mot Kina i augusti 2017, hade amerikanska klädbutiker börjat inkludera mindre "Made in China" i sina nya produkterbjudanden.Noterbart är att antalet "Made in China"-kläder-SKU:er som nyligen lanserats på marknaden hade minskat avsevärt från 26 758 SKU:er under första kvartalet 2018 till endast 8 352 SKU:er under första kvartalet 2019 (figur ovan).Under samma period förblir amerikanska klädbutikers nya produkterbjudanden som kommer från andra regioner i världen stabila.

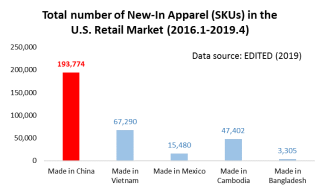

Icke desto mindre, i linje med handelsstatistiken på makronivå, är Kina fortfarande den enskilt största klädleverantören till den amerikanska detaljhandelsmarknaden.Till exempel, för de kläd-SKU:er som nyligen lanserades på den amerikanska detaljhandelsmarknaden mellan januari 2016 och april 2019 (de senaste tillgängliga uppgifterna), var de totala SKU:erna för "Made in Vietnam" bara en tredjedel av "Made in China", vilket tyder på Kinas oöverträffade produktions- och exportkapacitet (dvs. bredden av produkter som Kina kan tillverka).

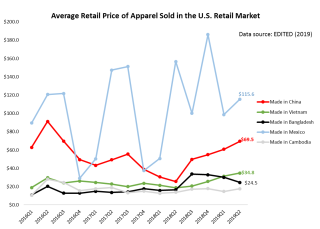

För det andra blir kläder "Made in China" dyrare på den amerikanska detaljhandelsmarknaden, men förblir priskonkurrenskraftiga överlag.Även om Trump-administrationens Section 301-åtgärd inte har riktats direkt mot klädprodukter, har det genomsnittliga detaljhandelspriset för kläder från Kina på den amerikanska marknaden ändå fortsatt att stiga stadigt sedan andra kvartalet 2018. Närmare bestämt, det genomsnittliga detaljhandelspriset på kläder "Made i Kina” har ökat avsevärt från 25,7 USD per enhet under andra kvartalet 2018 till 69,5 USD per enhet i april 2019. Resultatet visar dock också att detaljhandelspriset för ”Made in China”-kläder fortfarande var lägre än produkter från andra regioner av världen.Noterbart är att kläder "Made in Vietnam" blir dyrare på den amerikanska detaljhandelsmarknaden också - en indikation på att allt eftersom mer produktion flyttas från Kina till Vietnam, står klädproducenter och exportörer i Vietnam inför ett växande kostnadstryck.Som jämförelse, under samma period, var prisförändringen för "Made in Cambodia" och "Made in Bangladesh" relativt stabil.

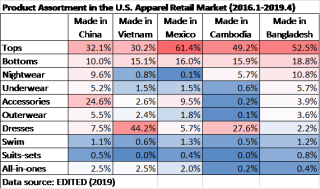

För det tredje ändrar amerikanska modeåterförsäljare vilka klädprodukter de köper från Kina.Som framgår av följande tabell har amerikanska kläddetaljister köpt färre basmodeartiklar med lägre värde (som toppar och underkläder), men mer sofistikerade och mer mervärdiga klädkategorier (som klänningar och ytterkläder) från Kina sedan dess. 2018. Detta resultat återspeglar också Kinas kontinuerliga ansträngningar de senaste åren för att uppgradera sin klädtillverkningssektor och undvika att bara konkurrera på pris.Den skiftande produktstrukturen kan också vara en faktor som bidrog till det stigande genomsnittliga detaljhandelspriset på "Made in China" på den amerikanska marknaden.

Å andra sidan använder amerikanska återförsäljare en helt annan produktsortimentsstrategi för kläder från Kina jämfört med andra regioner i världen.I skuggan av handelskriget kan amerikanska återförsäljare snabbt flytta inköpsorder från Kina till andra leverantörer för grundläggande modeartiklar, såsom toppar, underdelar och underkläder.Det verkar dock finnas många färre alternativa inköpsdestinationer för mer sofistikerade produktkategorier, såsom accessoarer och ytterkläder.På något sätt, ironiskt nog, kan en övergång till mer sofistikerade produkter med högre förädlingsvärde från Kina göra amerikanska modemärken och återförsäljare ännu MER sårbara för tullkriget eftersom det finns färre alternativa inköpsdestinationer.

Sammanfattningsvis tyder resultaten på att Kina kommer att förbli en kritisk inköpsdestination för amerikanska modemärken och återförsäljare inom en snar framtid, oavsett scenariot med tullkriget mellan USA och Kina.Samtidigt bör vi förvänta oss att amerikanska modeföretag fortsätter att justera sin inköpsstrategi för kläder "Made in China" som svar på eskaleringen av tullkriget.

Posttid: 2022-jun-14